今回は、なったら怖い「認知症」について考えていこうと思います。

認知症は、誰にでも起こりうる身近な問題です。もし判断能力が低下してしまった場合、ご自身の財産管理や生活に関する大切な契約を、自分で行うことが難しくなってしまいます。例えば、介護施設への入所契約を結んだり、高額な医療費を支払ったり、あるいは大切なご自宅の不動産を売却したりといった手続きが滞ってしまう可能性があるのです。

また、判断能力が低下すると、ご自身にとって不利益な契約であっても、適切に判断できずに結んでしまい、悪質な商法の被害に遭うリスクも高まります。さらに、金融機関では本人の意思確認ができないと判断されると、預貯金の引き出しや管理、定期預金の解約などができなくなる「資産凍結」のリスクが発生します。これは、ご自身の生活費や医療費の確保に直結する深刻な問題となり得ます。家族間で遺産分割協議を行う必要が生じた場合でも、ご本人が参加できないために手続きが停滞する事態も起こりえます。

このような判断能力の低下に備えるための法的な仕組みが「成年後見制度」です。この制度は、認知症や知的障害、精神障害などの理由で判断能力が不十分な方を法律的に保護し、支援することを目的としています。成年後見制度の根底には、ご本人の意思を可能な限り尊重しつつ、その権利と財産を守るという「自己決定の尊重」と「本人保護」との調和があります。

成年後見人等は、ご本人の不動産や預貯金などの財産を管理するだけでなく、ご本人の希望や体の状態、生活の様子を考慮して、必要な福祉サービスや医療が受けられるよう、介護契約の締結や医療費の支払いなど、ご本人の身の回りの事柄にも目を配りながら保護・支援を行います。ただし、食事の世話や実際の身体介護といった直接的な介護行為は、一般的に成年後見人等の職務には含まれないことに注意が必要です。

認知症になったらどうする

成年後見制度の二つの選択肢 法定後見制度と任意後見制度

成年後見制度は、ご本人の判断能力が不十分になった「後」に利用する「法定後見制度」と、ご本人の判断能力が十分ある「前」に将来に備える「任意後見制度」の大きく二つの種類に分けられます。

法定後見制度は判断能力が低下した後に利用する制度です

法定後見制度は、すでに認知症や知的障害、精神障害などにより判断能力が不十分な状態にある方を法律的に保護し、支援するための制度です。ご本人の判断能力が低下した後、ご本人や配偶者、4親等内の親族、あるいは市町村長などが家庭裁判所に申し立てを行うことで制度が開始されます。特に身寄りのない方の場合、市町村長が申し立てを行う権限が与えられており、公的なセーフティネットとしての側面も持っています。

申し立てから成年後見開始の審判が確定するまでには、通常3〜5か月ほどの時間を要する場合があります。このため、急を要する事態が発生した場合にすぐに対応できない点が、法定後見制度の注意点として挙げられます。

法定後見制度は、ご本人の判断能力の程度に応じて、「後見」「保佐」「補助」の3つの類型に分かれています。

-

後見(成年後見人):ご自身ではほとんど判断できない状態の方が対象です。成年後見人が選任され、原則としてすべての法律行為について、成年後見人が同意したり、ご本人が行った行為を取り消したりすることができます。

-

保佐(保佐人):判断能力が著しく不十分な方が対象です。借金や訴訟行為、相続の承認・放棄など、重要な行為については保佐人の同意が必要です。

-

補助(補助人):判断能力が不十分な方が対象です。特定の重要な手続きや契約について、家庭裁判所が定めた行為に限り、補助人の同意や代理権が必要となります。この申し立てには、ご本人の同意が必要です。

家庭裁判所が個々の事案に応じて成年後見人等(成年後見人・保佐人・補助人)を選任します。申し立て書に希望する方を候補者として記載することはできますが、必ずしもその方が選任されるとは限りません。ご本人の財産状況や身上監護の必要性に応じて、弁護士、司法書士、社会福祉士などの専門家が選任されることも多くあります。

法定後見制度のメリットとしては、ご本人の権利を法的に保護し、財産管理を適正化できる点があります。また、ご本人が締結した不利益な契約を後から取り消すことができ、悪質な商法などからご本人を守ることが可能です。一方で、成年後見人への報酬が発生し、その経済的負担がご本人が生存する限り継続します。一度選任されると、原則としてご本人が死亡するまで制度が継続し、途中で終了させることが難しいという制約もあります。

任意後見制度は判断能力があるうちに将来に備える制度です

任意後見制度は、ご本人の判断能力が十分あるうちに、将来判断能力が衰えたときに備えて、任意後見人となる人や支援してほしい内容を公正証書で事前に約束しておく制度です。この契約は、「もしものときに備えてのお守りのような契約」と表現されることもあります。

重要な点として、すでに判断能力が不十分な状態では、任意後見契約を締結することはできません。そのため、「今から備える」ことが極めて重要です。任意後見契約の効力は、ご本人の判断能力が低下した後、家庭裁判所が「任意後見監督人」を選任した時点から発生します。

法定後見とは異なり、ご本人が信頼できる人(ご家族、ご友人、弁護士、司法書士などの専門家)を任意後見人として自ら選ぶことができる点が、任意後見制度の最大の特徴でありメリットです。任意後見人の権限内容や報酬についても、契約時にご本人の意思に従って自由に、かつ柔軟に決めることができます。これにより、ご本人の希望を最大限に反映した、きめ細やかなサポートが期待できるのです。

任意後見制度のメリットは、ご自身の意思で後見人や支援内容を決められるため、将来の不安を解消し、安心して老後を過ごせる点にあります。また、契約内容で定めていれば、ご自宅の不動産売却など、特定の財産処分について家庭裁判所の許可が不要となる場合があります。これは、法定後見制度よりも財産管理の柔軟性が高いことを意味します。

一方で、任意後見監督人の選任が必須であり、その報酬が毎年発生します。この「安全弁」にはコストがかかることを認識する必要があります。また、任意後見人には、ご本人が行った不適切な法律行為(例えば、不利な契約)を取り消す「取消権」がありません。これは、法定後見人とは異なり、ご本人の意思を尊重する任意後見制度の特性によるものですが、ご本人の保護が不十分になるリスクがあることを意味します。

安心と自己決定を叶える任意後見制度の具体的な活用法

任意後見契約では、任意後見人に与える代理権の範囲を具体的に定めることが可能です。主な内容は「財産管理」と「身上監護」に大別されます。これらの項目を具体的に、かつ網羅的に契約書に盛り込むことは、将来ご本人の判断能力が低下した際に、任意後見人が迷うことなく、ご本人の意思に沿った適切な支援を行えるようにするために不可欠です。

任意後見契約で定めるべき主な内容

財産管理の具体例:

-

預貯金口座の管理、公共料金や医療費などの支払い、年金やその他の収入の受領など、日常的な金銭の管理と入出金

-

ご本人所有の不動産の維持管理、修繕の手配、賃貸契約の締結・更新、売却が必要な場合の代理手続き

-

株式、投資信託などの有価証券やその他の金融資産の管理、売買の判断、運用

-

ご本人に課される税金(所得税、固定資産税など)や社会保険料(健康保険料、介護保険料など)の納付手続き

-

ご本人の財産状況を正確に把握するため、定期的な財産目録の作成と管理

-

ご本人が相続人となった場合、その代理として遺産分割協議に参加し、ご本人の利益を保護する行為

身上監護の具体例:

-

病院や診療所での受診手続き、入院・退院の手続き、介護施設への入所契約、訪問介護サービスの利用契約など、医療・介護に関する各種契約の締結と費用支払い

-

ご本人の生活状況に応じた住居の確保、住居の維持管理、転居の手続き

-

食費、日用品費、交通費など、ご本人の日常生活に必要な費用の管理と支払い

-

介護保険サービスの申請、障害福祉サービスの利用手続きなど、ご本人が利用できる公的な福祉サービスの申請や手続きの代行

-

ご本人の心身の状態に応じて、要介護認定の申請手続き

-

定期的にご本人を訪問したり、連絡を取ったりして、ご本人の健康状態や生活状況を確認し、安否を見守る行為

-

ご本人の希望に応じて、趣味活動や社会参加活動への支援

任意後見契約の締結手続きと費用

任意後見契約は、必ず公証人役場で公正証書として作成する必要があります。公正証書は、契約内容が明確で信頼性が高く、将来の紛争予防に役立ちます。公証人は、契約締結時にご本人の判断能力が十分であるかを確認する役割を担います。もしご本人の判断能力が不十分と判断された場合、公正証書の作成を断られる場合があるため、ご本人が元気なうちに手続きを進めることが不可欠です。

初期費用(公正証書作成時)の目安は、公証役場の手数料が1契約につき1万1000円から、その他収入印紙代、登記嘱託手数料、書類作成手数料などを合わせて、ご自身で手続きを進める場合で数万円程度です。司法書士などの専門家に依頼する場合は、別途8万~15万円(税別)程度の報酬が発生し、合計で約10万~17万円(税別)程度が目安となります。

**継続費用(月額)**としては、任意後見人への報酬(ご家族が後見人の場合は無報酬とすることも可能)と、任意後見監督人への報酬があります。任意後見監督人への報酬は家庭裁判所が決定し、管理財産額によって異なりますが、月額1万~3万円程度が一般的です。年間で12万~36万円程度かかることになりますので、長期的な費用負担となることを理解しておく必要があります。

任意後見監督人の役割と家庭裁判所の監督体制

任意後見制度の最大のメリットはご本人が後見人を選べることですが、その裏側には、選ばれた任意後見人がご本人の意思に反する行動や不正を行わないよう、第三者によるチェック機能が不可欠です。この重要な役割を担うのが「任意後見監督人」です。任意後見契約が発効するには、必ず任意後見監督人が選任されることになっています。

任意後見監督人は、ご本人や任意後見人のいずれとも関係のない、弁護士や司法書士などの法律専門家、または社会福祉士などの福祉専門家から選任されることが多いです。これにより、ご本人の財産や生活を確実に保護し、利益相反行為などのトラブル発生を防ぎます。家庭裁判所は、任意後見監督人を通じて間接的に任意後見人を監督する仕組みになっています。これにより、ご本人の自己決定を尊重しつつも、その決定が適切に実行されることを保証するための「安全弁」として機能します。

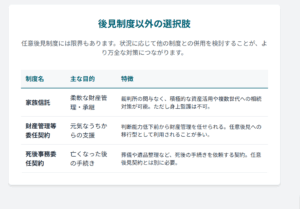

成年後見制度だけではない 認知症対策の多様な選択肢とその組み合わせ

成年後見制度は重要な選択肢ですが、その限界を補完するため、他の制度との併用や、状況に応じた使い分けも検討すべきです。

家族信託 財産管理の柔軟な選択肢

家族信託は、ご本人の判断能力が低下する前に、信頼できるご家族に特定の財産(不動産や預貯金など)の管理・運用・処分を託す制度です。主な目的は「財産管理をご家族に託して資産凍結を防ぐ」ことです。

信託した財産の所有権は受託者(管理を任される人)に移転しますが、受託者の固有財産ではなく、受益者(利益を受ける人)のために管理される特殊な性質を持ちます。契約締結時に効力が発生するため、ご本人が元気なうちから財産管理を開始できます。家庭裁判所や監督人の関与がなく、当事者同士で定めた内容に沿って柔軟に運用できる点が大きな特徴です。積極的に財産運用も可能であり、複数世代にわたる相続(遺言代用機能)を指定できるため、柔軟な相続対策としても活用できます。

任意後見制度との違いは、家族信託は「財産管理」が主目的であり、身上監護の機能がない点です。一方、任意後見制度は「財産管理」に加えて「身上監護」も目的とします。

財産管理等委任契約 判断能力低下前の支援

財産管理等委任契約は、委任者(財産を委任する人)が受任者(財産を管理する人)に、ご自身の財産管理と身上監護の一部または全部を委任する契約です。この契約は、判断能力が低下しているわけではないが、体力的な衰えや財産管理に不安がある場合に活用されます。

任意後見契約と異なり、家庭裁判所や監督人の関与がない点が特徴です。多くの場合、任意後見制度とセットで利用され、ご本人の判断能力が低下する前の段階から財産管理を任せ、判断能力低下後に任意後見制度へ移行する「移行型」というスキームが一般的です。

死後事務委任契約 死後の手続きに備える

任意後見契約はご本人の死亡により終了するため、葬儀の手配、遺品整理、医療費・施設費の精算、行政手続きなどの「死後事務」は任意後見人の職務範囲外となります。これらの死後事務を信頼できる人に依頼したい場合は、別途「死後事務委任契約」を公正証書で締結する必要があります。

任意後見制度には取消権の欠如や死後事務の範囲外という限界があり、家族信託は身上監護ができません。財産管理等委任契約は裁判所の監督がありません。これらの個別の制度の限界を補い合う形で、複数の制度を「併用」することで、より包括的かつ隙のない認知症対策が可能となります。例えば、家族信託で主要な財産管理を柔軟に行いつつ、任意後見制度で身上監護や信託外の財産管理をカバーし、さらに死後事務委任契約で死後事務に備えるといった組み合わせが考えられます。これは、単一の制度に頼るのではなく、個人の状況やニーズに合わせて最適な「オーダーメイド」の対策を構築することの重要性を示唆しています。

未来のために 専門家と進める認知症対策

成年後見制度やその他の認知症対策は、複雑な法律知識や手続きが伴うため、専門家への相談が不可欠です。専門家への依頼は費用を伴いますが、その費用は「安心」と「確実性」への投資と考えることができます。特に、ご家族に適切な後見人候補がいない場合や、ご家族間のトラブルを避けたい場合には、専門家を交えることで、より客観的で円滑な運用が期待できます。

認知症対策をサポートする専門家たち

-

弁護士:法律全般の専門家であり、紛争解決や複雑な法律問題に強みを持っています。成年後見人、任意後見監督人、家族信託の受託者としても就任可能です。

-

司法書士:不動産登記や裁判所提出書類の作成、成年後見業務(後見人、任意後見監督人)の専門家です。専門職団体からの財産管理の監督も受けており、より安心して財産を預けられるという特徴があります。

-

社会福祉士:身上監護や福祉サービスに関する専門家です。成年後見人、任意後見監督人として就任し、ご本人の生活支援に強みを持っています。

-

税理士:相続税対策や税務に関する専門家です。

専門家を選ぶ際には、信頼性、経験、年齢(一世代下の年齢の専門家を選ぶことが望ましい場合もあります)、そして費用などを総合的に考慮し、将来の支援を安心して任せられる適任者を見つけることが重要です。まずは「誰を任意後見人にするか」といったことを考えることから始めるのが良いでしょう。

多くの専門家事務所や公的機関では、初回無料相談を提供しています。直接公証役場に行くよりも、司法書士などの専門家に相談する方が、多角的に不安点を解消できる可能性があります。認知症対策は任意後見制度のみに限定されるものではありません。家族信託や財産管理等委任契約、死後事務委任契約など、その他の制度も複合的に検討し、ご自身の状況に最適な対策を選ぶために、専門家のアドバイスを積極的に活用することが推奨されます。

あなたの「もしも」に備える第一歩

認知症による判断能力低下は、誰にでも起こりうる現実であり、その影響は財産管理から日常生活、医療・介護にまで広範に及びます。しかし、「今から備える」ことで、ご自身の意思を最大限に尊重し、将来の不安を軽減することが可能です。

成年後見制度には、判断能力が低下した後に利用する「法定後見制度」と、判断能力があるうちに将来に備える「任意後見制度」の二つの柱があります。特に「任意後見制度」は、ご自身で後見人や支援内容を選べる点で、将来への自己決定を可能にする強力なツールです。これにより、ご本人の希望に沿ったきめ細やかな支援が期待できます。

しかし、任意後見制度にも、任意後見人に取消権がない、死後事務に対応できないといった限界があります。そのため、家族信託、財産管理等委任契約、死後事務委任契約といった他の制度との併用を検討することで、より包括的で隙のない対策を講じることが可能となります。これらの制度を組み合わせることで、個人の状況やニーズに合わせた最適な「多層防御」戦略を構築できます。

これらの制度の選択や手続きは複雑であり、専門的な知識が求められます。そのため、弁護士、司法書士、社会福祉士などの専門家に相談し、ご自身の状況に合わせた最適なプランを立てることが、あなたの未来と大切な人々の安心を守るための第一歩となるでしょう。

こちらもおすすめです

コメント